Überflüssig oder unabdingbar? – Die Hausratversicherung

- 24.09.2014

Überflüssig oder unabdingbar? – Die Hausratversicherung

Dass eine gute Hausratversicherung im Ernstfall existenzentscheidend sein kann und bei Schäden wie beispielsweise Diebstahl, Brand oder Wasserschaden aushilft, dürfte den meisten Verbrauchern bekannt sein, sinnvoll ist die Police daher also im Grunde für jeden. Dabei setzt sich die Standardpolice für gewöhnlich aus zwei Komponenten zusammen: Einerseits enthält sie die versicherten Gegenstände, andererseits definiert sie die versicherten Gefahren.

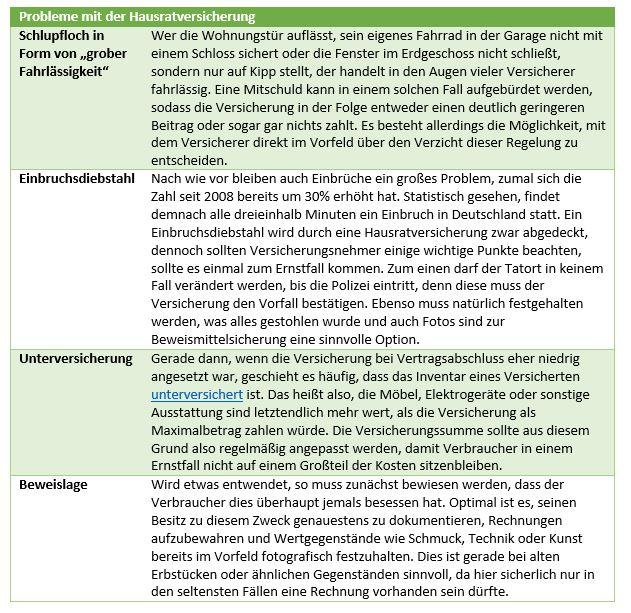

Die typischen Probleme einer Hausratversicherung

Wenngleich die Hausratversicherung nahezu unerlässlich ist und sie dementsprechend auch von fast jedem genutzt wird, so gibt es auch eine ganze Reihe von Problemen, die mit ihr einhergehen. Dabei geht es in erster Linie vor allem darum, dass einige Fälle problematisch in der Auswertung sind, nicht eindeutig bewiesen werden können oder das Inventar der Betroffenen unterversichert ist. Folgende Probleme gehören dabei zu den Klassikern und sollten von Verbrauchern am besten schon vor dem Abschluss einer Police genauestens in Augenschein genommen werden.

Kurzum: Wer einen Schaden an die Versicherung meldet, der kann viel falsch machen und selbst kleinste Fehler können dann teure Folgen haben. Der Branchenverband der Versicherungswirtschaft GDV sieht das hingegen völlig anders, denn laut seiner Auswertungen seien die Kunden hochzufrieden und nur selten käme es zu Konflikten. Demnach kommt auf etwa 70.000 Versicherungspolicen lediglich eine einzige Beschwerde. Das ist allerdings auch gar nicht so verwunderlich, denn schließlich bleiben viele Verträge ohnehin komplett schadenfrei.

Kurzum: Wer einen Schaden an die Versicherung meldet, der kann viel falsch machen und selbst kleinste Fehler können dann teure Folgen haben. Der Branchenverband der Versicherungswirtschaft GDV sieht das hingegen völlig anders, denn laut seiner Auswertungen seien die Kunden hochzufrieden und nur selten käme es zu Konflikten. Demnach kommt auf etwa 70.000 Versicherungspolicen lediglich eine einzige Beschwerde. Das ist allerdings auch gar nicht so verwunderlich, denn schließlich bleiben viele Verträge ohnehin komplett schadenfrei.Das kosten Hausratversicherungen aktuell

Damit ein Schaden übernommen werden kann, muss dieser dem Versicherer zunächst überhaupt bewiesen werden. Die Stiftung Warentest hat sich erst im April dieses Jahres ausführlich mit den Preisen und Angeboten für Hausratversicherungen auseinandergesetzt. Der Test zeigte, dass teure Verträge hier mitunter sogar dreimal so viel wie günstige Policen kosten können, was einen Vergleich für Verbraucher umso wichtiger macht. Wichtige Anhaltspunkte, worauf Verbraucher während des Vergleichs achten sollten, gibt das Portal Impuls, auf dem neben einem Vergleichsrechner auch die häufigsten Fragen und Antworten zu finden sind.

Beispiel: Dieselbe in Hannover zu versichernde Wohnung kostete 115 Euro bei der Docura, während die Axa einen Jahresbeitrag von 531 Euro verlangte (allerdings mit zusätzlichen Leistungen).

Ob Möbel, Elektrogeräte oder Teppiche, die Hausratversicherung schließt etliche wichtige Gegenstände mit ein.Abhängig ist der Preis außerdem in hohem Maße von der jeweiligen Risikozone, die vom Versicherer veranschlagt wird. So sind Städte mit hohem Einbruchsrisiko beispielsweise automatisch teurer.

Auch die Nutzung von Basis- oder Luxustarif macht einen Unterscheid, wobei allerdings selbst die günstigsten Basistarife das Wichtigste abdecken. Hierbei werden Schäden durch Einbruch, Vandalismus, Brand oder Raub und Leitungswasser abgedeckt, ebenso ist der gesamte Hausrat in Form von Möbeln, Teppichen, Elektronik, Kleidung und Wertsachen miteingeschlossen.

Auch die Nutzung von Basis- oder Luxustarif macht einen Unterscheid, wobei allerdings selbst die günstigsten Basistarife das Wichtigste abdecken. Hierbei werden Schäden durch Einbruch, Vandalismus, Brand oder Raub und Leitungswasser abgedeckt, ebenso ist der gesamte Hausrat in Form von Möbeln, Teppichen, Elektronik, Kleidung und Wertsachen miteingeschlossen.Tipps zum Abschluss einer Hausratversicherung

Offene Türen und Fenster deuten auf grobe Fahrlässigkeit hin und mindern die Leistungen des Versicherers.

Offene Türen und Fenster deuten auf grobe Fahrlässigkeit hin und mindern die Leistungen des Versicherers.- In einigen Fällen kann eine Hausratversicherung besonders günstig, wenn nicht sogar kostenlos genutzt werden. Gerade Studenten und Auszubildende haben hier in der Regel einen entscheidenden Vorteil, denn bis zum Alter von 26 Jahren dürfen sie über die Hausratversicherung ihrer Eltern mitversichert werden. Die Ausbildung oder das Studium müssen dafür allerdings direkt an die Schulzeit anschließen.

- Auch gemeinsam lebende Paare können bei der Hausratversicherung sparen, denn hier genügt eine einzelne Police. Sollten beide Partner bereits über eine Versicherung verfügen, so kann der jüngere der beiden Verträge gekündigt werden. Auch sollte der Versicherung am besten direkt mitgeteilt werden, wenn man mit seinem Partner zusammenzieht, da sich somit oftmals der Wert der zu versichernden Gegenstände ändert.

- Wer umzieht, sollte dies der Versicherung in jedem Fall mitteilen, denn diese zahlt dann im Schadensfall bis zu zwei Monate für beide Wohnungen.

- Die Hausratversicherung deckt normalerweise auch Raub und Einbruchdiebstal auf Reisen ab – eine zusätzliche Reisegepäckversicherung können Verbraucher sich so in vielen Fällen sparen.

- Zu empfehlen, sind außerdem Versicherer, die im Schadensfall nicht überprüfen, ob grob fahrlässig gehandelt wurde. Dies ist beispielsweise der Fall, wenn ein Fenster im Erdgeschoss bei Abwesenheit nicht geschlossen wurde, denn dann darf der Versicherer seine Leistungen kürzen. Freiberufler und Lehrer sollten zudem in besonderen Maße darauf achten, dass das häusliche Arbeitszimmer ebenfalls mitversichert ist.

Abbildung 1: pixabay.com ©geralt (CC0 1.0)

Abbildung 2: pixabay.com ©keresi72 (CC0 1.0)

Abbildung 3: pixabay.com ©Antranias (CC0 1.0)Kommentare

Kurzum: Wer einen Schaden an die Versicherung meldet, der kann viel falsch machen und selbst kleinste Fehler können dann teure Folgen haben. Der Branchenverband der Versicherungswirtschaft GDV sieht das hingegen völlig anders, denn laut seiner Auswertungen seien die Kunden hochzufrieden und nur selten käme es zu Konflikten. Demnach kommt auf etwa 70.000 Versicherungspolicen lediglich eine einzige Beschwerde. Das ist allerdings auch gar nicht so verwunderlich, denn schließlich bleiben viele Verträge ohnehin komplett schadenfrei.

Kurzum: Wer einen Schaden an die Versicherung meldet, der kann viel falsch machen und selbst kleinste Fehler können dann teure Folgen haben. Der Branchenverband der Versicherungswirtschaft GDV sieht das hingegen völlig anders, denn laut seiner Auswertungen seien die Kunden hochzufrieden und nur selten käme es zu Konflikten. Demnach kommt auf etwa 70.000 Versicherungspolicen lediglich eine einzige Beschwerde. Das ist allerdings auch gar nicht so verwunderlich, denn schließlich bleiben viele Verträge ohnehin komplett schadenfrei. Auch die Nutzung von Basis- oder Luxustarif macht einen Unterscheid, wobei allerdings selbst die günstigsten Basistarife das Wichtigste abdecken. Hierbei werden Schäden durch Einbruch, Vandalismus, Brand oder Raub und Leitungswasser abgedeckt, ebenso ist der gesamte Hausrat in Form von Möbeln, Teppichen, Elektronik, Kleidung und Wertsachen miteingeschlossen.

Auch die Nutzung von Basis- oder Luxustarif macht einen Unterscheid, wobei allerdings selbst die günstigsten Basistarife das Wichtigste abdecken. Hierbei werden Schäden durch Einbruch, Vandalismus, Brand oder Raub und Leitungswasser abgedeckt, ebenso ist der gesamte Hausrat in Form von Möbeln, Teppichen, Elektronik, Kleidung und Wertsachen miteingeschlossen. Offene Türen und Fenster deuten auf grobe Fahrlässigkeit hin und mindern die Leistungen des Versicherers.

Offene Türen und Fenster deuten auf grobe Fahrlässigkeit hin und mindern die Leistungen des Versicherers.Immobilien mieten

- Wohnung mieten

- Zimmer mieten, WG

- Möbliertes Wohnen auf Zeit

- Haus mieten

- Grundstück pachten

- Stellplatz, Garage mieten

Immobilien kaufen

- Wohnung kaufen

- Haus kaufen

- Grundstück kaufen

- Renditeobjekt kaufen

- Stellplatz, Garage kaufen

Gewerbe mieten

- Büro, Praxis mieten

- Einzelhandel mieten / pachten

- Gastgewerbe mieten / pachten

- Produktion, Lager, Halle mieten / pachten

- Landwirtschaft, Forstwirtschaft mieten / pachten

- Freizeitimmobilien, Sportanlage mieten / pachten

- Tankstelle mieten / pachten

Gewerbe kaufen

- Büro, Praxis kaufen

- Einzelhandel kaufen

- Gastgewerbe kaufen

- Produktion, Lager, Halle kaufen

- Landwirtschaft, Forstwirtschaft kaufen

- Freizeitimmobilien, Sportanlage kaufen

- Tankstelle kaufen

Regionale Wohnungssuche

- Wohnungssuche Aachen

- Wohnungssuche Berlin

- Wohnungssuche Bochum

- Wohnungssuche Bonn

- Wohnungssuche Dortmund

- Wohnungssuche Dresden

- Wohnungssuche Düsseldorf

- Wohnungssuche Erfurt

- Wohnungssuche Essen

- Wohnungssuche Hamburg

- Wohnungssuche Köln

- Wohnungssuche Leipzig

- Wohnungssuche München

- Wohnungssuche Münster

- © 2026 immo4trans.de

- Impressum

- Kontakt

- AGB

- Datenschutz

- Unsere Logos

- Werbung schalten

- Interessante Links

- News und Pressenachrichten

- Immobilien mieten kaufen

- Schnittstelle einrichten

- Handwerker

- Maklersoftware

- Mobile Seiten

- Folgen Sie uns über